1. Định khoản

A. Vật tư hàng hóa mua về để sử dụng cho hoạt động sự nghiệp, hoạt động thực hiện chương trình, mục tiêu dự án, hoặc thực hiện theo đơn đặt hàng của Nhà nước (các hoạt động này sử dụng nguồn kinh phí từ ngân sách nhà nước, do vậy không kê khai khấu trừ thuế GTGT)

1. Rút dự toán chuyển khoản thanh toán luôn cho nhà cung cấp

Nợ TK 152, 153, 155 (tổng giá thanh toán)

Có TK 46121 - Hoạt động thường xuyên (đồng thời ghi Có TK 0081)

Có TK 46122 - Hoạt động không thường xuyên (đồng thời ghi Có TK 0082)

Có TK 462 - Hoạt động CTMT, dự án (đồng thời ghi Có TK 0091)

Có TK 441 - Hoạt động đầu tư xây dựng (đồng thời ghi Có TK 0092)

2. Mua vật tư hàng hóa bằng tiền mặt

Nợ TK 152, 153, 155 (tổng giá thanh toán)

Có TK 111

3. Mua vật tư hàng hóa bằng tiền gửi

Nợ TK 152, 153, 155 (tổng giá thanh toán)

Có TK 112 - chi tiết theo từng ngân hàng

4. Mua vật tư hàng hóa chưa thanh toán

Nợ TK 152, 153, 155 (tổng giá thanh toán)

Có TK 331 - chi tiết theo đối tượng nhà cung cấp

B. Vật tư hàng hóa mua về để sử dụng cho hoạt động sản xuất kinh doanh hàng hóa dịch vụ (chia ra làm 2 trường hợp chịu thuế GTGT và không chịu thuế GTGT)

1. Vật tư hàng hóa mua về để sử dụng cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT theo phương pháp khấu trừ

Nợ TK 152 (Giá mua chưa có thuế)

Nợ TK 3113 (Thuế giá trị gia tăng đầu vào)

Có TK 111, 112, 312, 331 (tổng giá thanh toán)

2. Vật tư hàng hóa mua về để sử dụng cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT

Nợ TK 152, 153, 155 (tổng giá thanh toán)

Có TK 111, 112, 312, 331

2. Mô tả nghiệp vụ

1. Sau khi bộ phận mua hàng mua vật tư hàng hóa về nhập kho hoặc nhà cung cấp chuyển vật tư hàng hóa đến, sẽ chuyển chứng từ mua hàng đến kế toán đề nghị làm thủ tục nhập kho.

2. Kế toán lập phiếu nhập kho chuyển kế toán trưởng và thủ trưởng đơn vị phê duyệt.

3. Kế toán trưởng, thủ trưởng đơn vị ký duyệt vào phiếu nhập kho, kế toán chuyển phiếu nhập kho cho thủ kho, thủ kho làm thủ tục nhập kho.

4. Thủ kho kiểm tra hàng hóa vật tư nhập vào kho và làm thủ tục nhập kho, người giao hàng và thủ kho ký lên phiếu nhập kho.

5. Thủ kho ghi sổ kho và chuyển 1 liên phiếu nhập kho cho kế toán.

6. Kế toán căn cứ phiếu nhập kho đã có đầy đủ chữ ký ghi sổ chi tiết vật tư hàng hóa và các sổ sách có liên quan.

Ví dụ

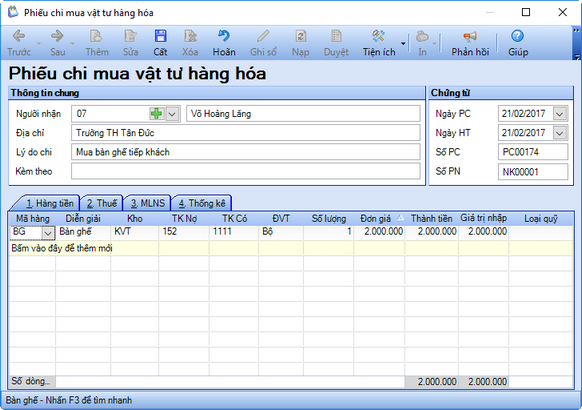

• Ngày 20/01/2017 đơn vị mua bộ bàn ghế tiếp khách nhập kho giá trị 2.000.000đ, thanh toán bằng tiền mặt cho nhà cung cấp.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Vật tư, hàng hóa, chọn Nhập kho\Nhập mua bằng tiền mặt.

2. Khai báo thông tin về chứng từ Phiếu chi mua vật tư hàng hóa.

• Nhập thông tin chung: người nhận, địa chỉ, lý do chi.

• Nhập thông tin Chứng từ.

• Tab Hàng tiền: chọn vật tư hàng hóa nhập mua, nhập Số lượng, Đơn giá.

3. Nhấn Cất.

4. Chọn chức năng In để in Phiếu nhập kho, Phiếu chi.

5. Chọn menu Báo cáo để xem các sổ, báo cáo liên quan.

• Sổ cái tài khoản.

• Báo cáo tổng hợp tồn kho.

• Sổ kho.