Chi thanh toán các khoản nợ phải trả, các khoản nợ vay |

|

Chi thanh toán các khoản nợ phải trả, các khoản nợ vay |

|

1. Định khoản

Nợ TK 3311: Phải trả nhà cung cấp (Chi tiết theo đối tượng)

Nợ TK 3312: Phải trả nợ vay (Chi tiết theo đối tượng)

Nợ TK 3318: Phải trả khác (Chi tiết theo đối tượng)

Nợ TK 335: Phải trả các đối tượng khác (Chi tiết theo đối tượng)

Có TK 111: Tiền mặt (Chi tiết tài khoản 1111, 1112)

2. Mô tả nghiệp vụ

1. Sau khi nhận được yêu cầu trả nợ của các đối tượng liên quan hoặc yêu cầu của kế toán trưởng v/v chi trả nợ cho NCC hoặc các đối tượng khác, kế toán làm Giấy đề nghị thanh toán và chuyển kế toán tiền mặt sẽ lập Phiếu chi.

2. Kế toán chuyển phiếu chi cho kế toán trưởng và giám đốc ký duyệt sau đó chuyển lại cho Thủ quỹ.

3. Thủ quỹ căn cứ vào Phiếu chi để chi tiền, sau đó thủ quỹ và người nhận tiền ký xác nhận vào phiếu chi, đồng thời ghi sổ quỹ.

4. Kế toán tiền mặt căn cứ vào Phiếu chi đã đủ chữ ký để ghi sổ kế toán tiền mặt, sổ kế toán công nợ và lưu trữ phiếu chi

Ví dụ

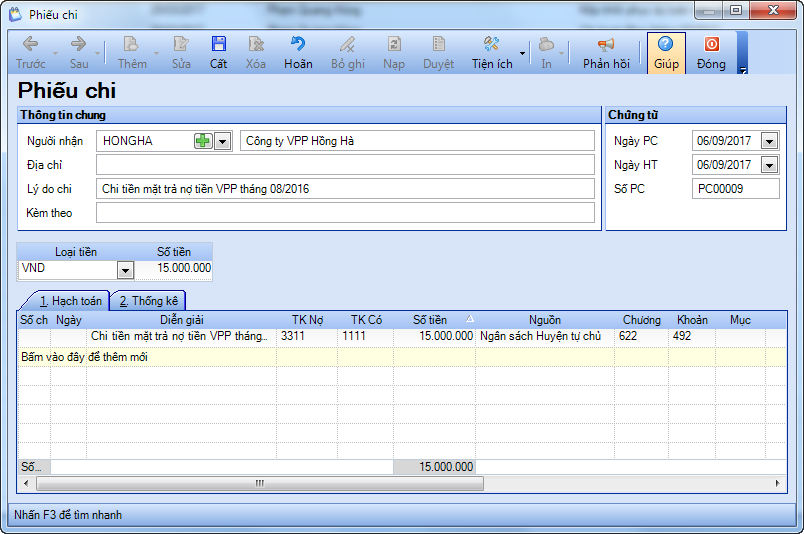

• Ngày 06/09/2017, chi tiền mặt trả nợ tiền VPP tháng 08/2017 cho cửa hàng VPP Hồng Hà, số tiền 15.000.000 đ.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

2. Khai báo thông tin chứng từ chi thanh toán các khoản nợ phải trả trên Phiếu chi.

• Nhập Thông tin chung: Người nhận, Địa chỉ, Lý do chi.

• Nhập thông tin Chứng từ: Ngày phiếu chi, Ngày hạch toán, Số phiếu chi.

• Nhập thông tin chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), TK Nợ, Số tiền.

3. Nhấn Cất.

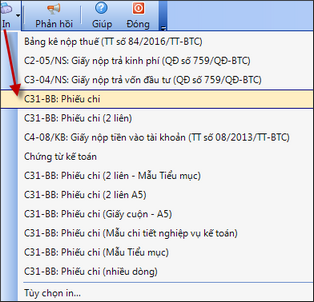

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S11-H: Sổ quỹ tiền mặt; S11-H: Sổ kế toán chi tiết quỹ tiền mặt; S04-H: Sổ nhật ký chung; S33-H: Sổ chi tiết tài khoản; S03-H: Sổ cái - Hình thức nhật ký chung; S33-H: Sổ chi tiết các tài khoản.