Tăng công cụ dụng cụ |

|

Tăng công cụ dụng cụ |

|

1. Định khoản

a. Đơn vị cấp trên cấp phát công cụ, dụng cụ đưa vào sử dụng ngay mà không qua kho

Nợ TK 661/Có TK 461: Nếu CCDC sử dụng cho hoạt động quản lý, hoạt động sự nghiệp

Nợ TK 662/Có TK 462: nếu CCDC sử dụng cho hoạt động CTMT, dự án

Đồng thời ghi Nợ TK 005: Công cụ, dụng cụ lâu bền

b. Khi đơn vị mua mới công cụ dụng cụ không nhập kho mà chuyển cho các phòng ban sử dụng ngay, kế toán hạch toán

Nợ TK 661/Có TK 111,112,461,331...: Nếu CCDC sử dụng cho hoạt động quản lý, hoạt động sự nghiệp

Nợ TK 662/Có TK 111,112,462,331..: nếu CCDC sử dụng cho hoạt động CTMT, dự án

Nợ TK 635/Có TK 111,112,465,331...:nếu CCDC sử dụng thực hiện đơn đặt hàng của nhà nước

Nợ TK 631/Có TK 111,112,331...:nếu CCDC sử dụng cho hoạt động sản xuất kinh doanh

Nợ TK 643/Có TK 111,112,331...:nếu CCDC sử dụng cho hoạt động sản xuất kinh doanh cần phân bổ qua nhiều kỳ

Đồng thời ghi Nợ TK 005: Công cụ, dụng cụ lâu bền

c. Khi xuất kho CCDC ra sử dụng, kế toán hạch toán:

Nợ TK 661: Nếu dùng cho hoạt động quản lý, hoạt động sự nghiệp

Nợ TK 662: Nếu dùng cho hoạt động CTMT, dự án

Nợ TK 631: Nếu dùng cho hoạt động sản xuất kinh doanh

Nợ TK 635: Nếu dùng cho hoạt động sản xuất đơn đặt hàng

Có TK 153 : Công cụ dụng cụ

Đồng thời hạch toán Nợ TK 005: Công cụ dụng cụ sử dụng lâu bền

d. Hạch toán chuyển TSCĐ hữu hình thành CCDC:

Trường hợp 1: Nếu TSCĐ do Ngân sách cấp hoặc có nguồn gốc Ngân sách không đủ tiêu chuẩn chuyển thành CCDC, ghi:

Nợ TK 214: Hao mòn TSCĐ (Chi tiết 2141) (Giá trị hao mòn lũy kế)

Nợ TK 466: Nguồn kinh phí hình thành TSCĐ (Giá trị còn lại)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

Trường hợp 2: Nếu TSCĐ thuộc nguồn vốn kinh doanh, hoặc nguồn vốn vay không đủ tiêu chuẩn chuyển thành CCDC, ghi:

Nợ TK 214: Hao mòn TSCĐ (Giá trị hao mòn lũy kế)

Nợ TK 631: Chi hoạt động sản xuất, kinh doanh (Nếu giá trị còn lại nhỏ)

Nợ TK 643: Chi phí trả trước (Nếu GTCL lớn)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

Cả 2 trường hợp trên, đồng thời ghi Nợ TK 005:”Dụng cụ lâu bền đang sử dụng” (Giá trị còn lại của TSCĐ)

2. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

3. Các bước thực hiện

❖ Bước 1: Lập chứng từ hạch toán mua/nhận CCDC

Căn cứ hình thức mua/nhận CCDC, vào phân hệ tương ứng hạch toán chứng từ mua/nhận CCDC. Ví dụ mua công cụ dụng cụ không qua kho thanh toán ngay bằng tiền mặt thì thực hiện các bước như sau:

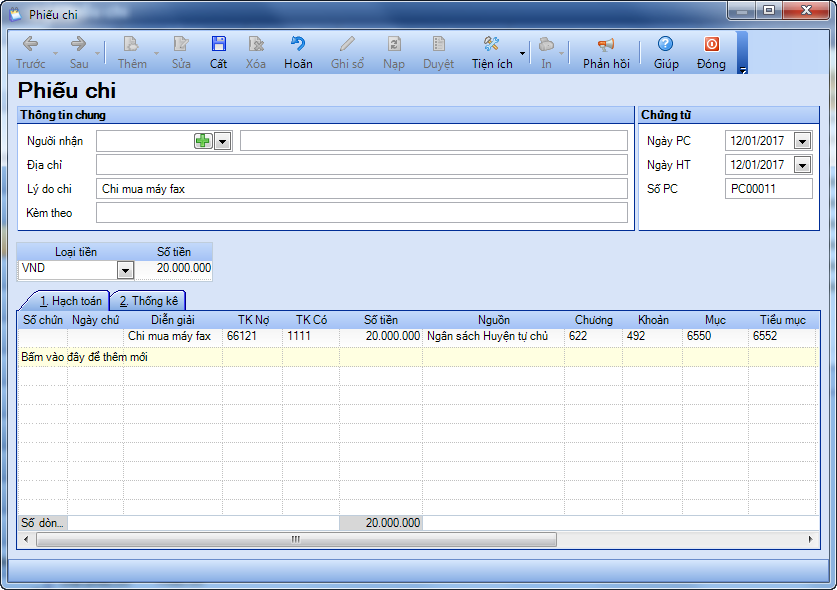

1. Vào phân hệ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

• Nhập thông tin chung: người nhận, địa chỉ, lý do chi.

• Nhập thông tin Chứng từ.

• Tab Hạch toán:

o Chọn Tài khoản Nợ.

o Nhập Số tiền, Tiểu mục, Cấp phát.

2. Nhấn Cất.

Lưu ý:

• Nếu nhận cấp phát từ cấp trên bằng CCDC đưa vào sử dụng ngay không qua kho, anh/chị vào phân hệ Sổ cái, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác, hạch toán Nợ 661/Có 461.

• Nếu xuất kho công cụ dụng cụ ra sử dụng, anh/chị vào phân hệ Vật tư hàng hóa, chọn Xuất kho, hạch toán Nợ 661/Có 153.

• Nếu ghi tăng công cụ dụng cụ do điều chuyển từ tài sản cố định không đủ tiêu chuẩn sang, anh/chị vào phân hệ Tài sản cố định, chọn Ghi giảm\Ghi giảm, hạch toán Nợ 214, Nợ 466/Có 211.

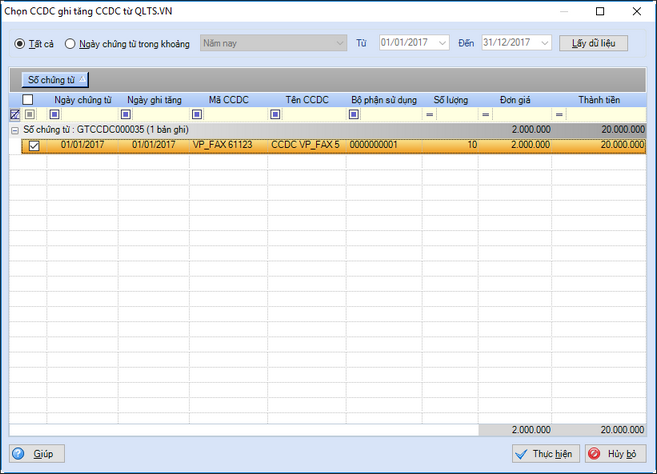

❖ Bước 2: Lấy chứng từ ghi tăng từ phần mềm QLTS.VN

1. Vào phân hệ Công cụ dụng cụ, chọn Thêm\Ghi tăng CCDC

2. Chọn khoảng thời gian lấy chứng từ: Tất cả hoặc nhập khoảng thời gian bất kỳ.

3. Nhấn Lấy dữ liệu.

4. Tích chọn các chứng từ ghi tăng cần lấy.

5. Nhấn Thực hiện.