Chi khác bằng tiền gửi |

|

Chi khác bằng tiền gửi |

|

1. Định khoản

Nợ TK 312/313/341/342/461/462/465/413

Nợ TK 333 (chi tiết tài khoản 3331/3332/3334/3337/3338)

Có TK 112 (chi tiết tài khoản 1121, 1122)

2. Mô tả nghiệp vụ

Khi phát sinh nhu cầu chi tiêu (chi nộp thuế, chi tạm ứng, chi cho vay, chi cấp kinh phí, chi khác,...) bằng qua tài khoản tiền gửi, quy trình thực hiện như sau:

1. Căn cứ vào đề nghị thanh toán/đề nghị tạm ứng hoặc đề nghị chi tiền của các đối tượng liên quan, kế toán lập ủy nhiệm chi theo mẫu của Ngân hàng/Kho bạc nơi đơn vị mở tài khoản tiền gửi

2. Sau khi ủy nhiệm được ký duyệt, kế toán mang ủy nhiệm chi ra ngân hàng, kho bạc nơi mở tài khoản tiền gửi làm thủ tục thanh toán

3. Căn cứ vào liên ủy nhiệm chi trả lại đơn vị và giấy báo nợ của Ngân hàng, Kho bạc, kế toán ghi sổ chi tiết tiền gửi.

Ví dụ

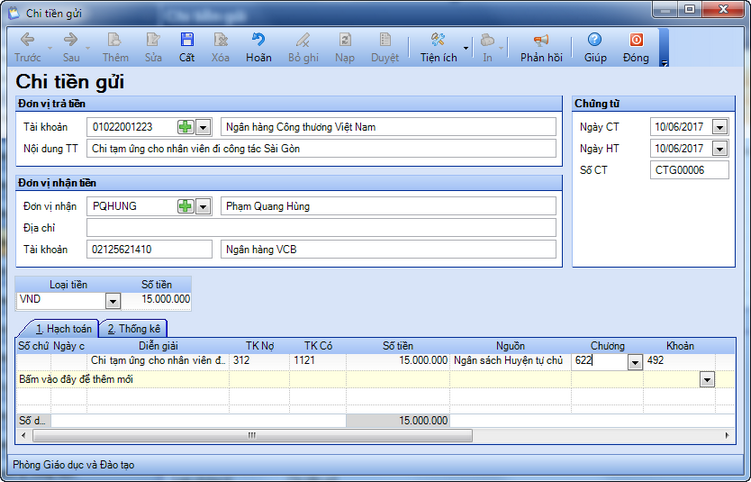

• Ngày 10/06/2016, chuyển tiền tạm ứng công tác phí đi Sài Gòn cho nhân viên Đỗ Thị Nga tại ngân hàng VCB theo Giấy báo Nợ 413, số tiền: 15.000.000đ.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo thông tin chứng từ chi khác bằng tiền gửi

• Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chứng từ chi tiết: Tài khoản có, Số tiền, Hoạt động sự nghiệp tương ứng, Thuế suất (nếu có)

3. Nhấn Cất.

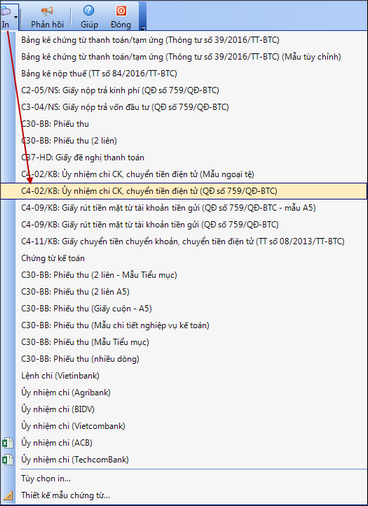

4. Xem/in các mẫu chứng từ liên quan khác bằng cách nhấn In trên thanh công cụ.

5. In sổ, báo cáo liên quan bằng cách: chọn Báo cáo trên thanh công cụ: S12-H: Sổ tiền gửi ngân hàng, kho bạc; S12-H: Sổ chi tiết tiền gửi ngân hàng, kho bạc; Sổ S04-H: Sổ nhật ký chung; Sổ cái S03-H: Sổ cái các TK liên quan; Sổ chi tiết các tài khoản 3312, 3113, 3131(chi tiết theo đối tượng)