Nộp trả dự toán |

|

Nộp trả dự toán |

|

1. Định khoản

• Bút toán 1: Nộp lại kinh phí đã rút

Nợ TK 461/462

Có TK 111 Nếu nộp lại bằng tiền mặt

Có TK 112 Nếu nộp lại bằng tiền gửi

• Bút toán 2: Nếu theo quyết định của kiểm toán nhà nước, các cấp có thẩm quyền phải điều chỉnh số kinh phí đã sử dụng, kế toán cần hạch toán

Nợ TK 111/112/3118

Có TK 661/662

2. Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ nộp trả dự toán, kế toán lập Phiếu chi, hoặc Ủy nhiệm chi kèm theo Giấy nộp trả kinh phí (Mẫu số C2-05/NS) để ra kho bạc giao dịch nộp trả vào NSNN số kinh phí phải nộp lại.

Ví dụ

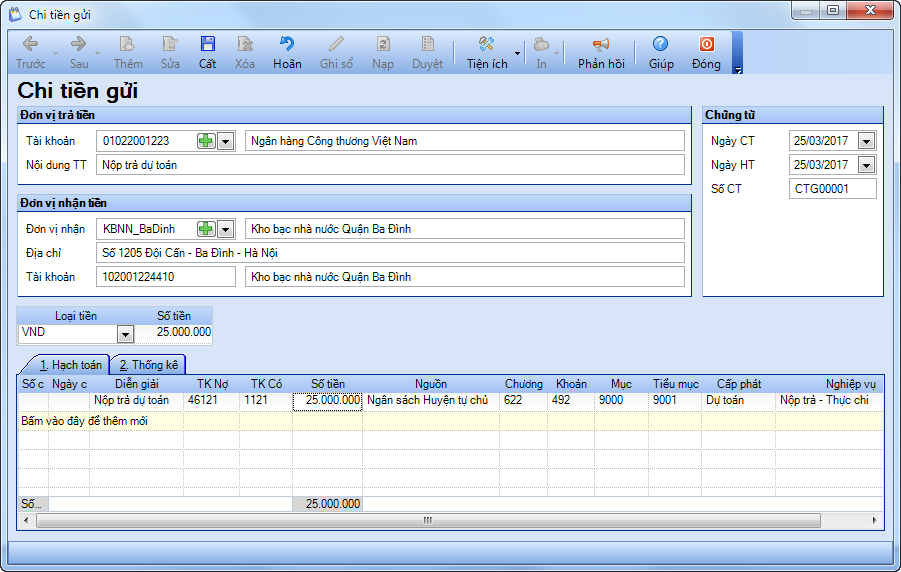

• Ngày 25/03/2017, đơn vị nộp trả số dự toán đã rút thực chi bằng tiền gửi: tiểu mục 9001, nguồn ngân sách huyện tự chủ, kinh phí thường xuyên, số tiền: 25.000.000đ.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

Để nhập số nộp trả dự toán, thực hiện theo hướng dẫn sau:

1. Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi hoặc vào nghiệp vụ Tiền gửi\Chi tiền\Chi tiền gửi.

2. Khai báo thông tin về Phiếu chi hoặc Phiếu chi tiền gửi.

•Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi.

•Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

•Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, Nguồn, Chương, Khoản, Tiểu mục.

•Nếu nộp trả khoản đã rút thực chi: chọn cột nghiệp vụ là Nộp trả - Thực chi.

•Nếu nộp trả khoản đã rút tạm ứng: chọn cột nghiệp vụ là Nộp trả - Tạm ứng.

3. Nhấn Cất.

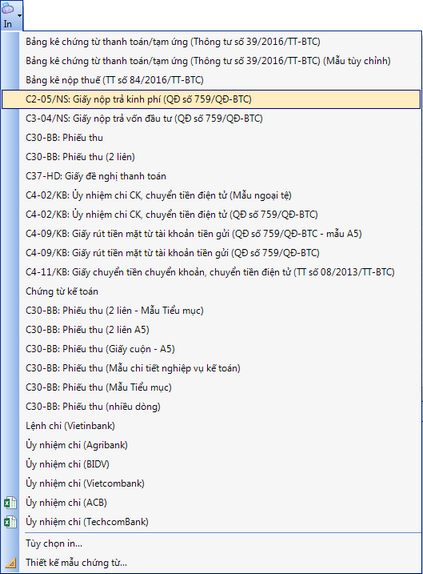

4. In Giấy nộp trả dự toán bằng cách chọn chức năng In trên thanh công cụ.

5. In S41-H: Sổ theo dõi dự toán; S72-H: Sổ tổng hợp theo dõi tạm ứng kinh phí của kho bạc bằng cách chọn chức năng Báo cáo.