Điều chỉnh do sửa chữa, nâng cấp, cải tạo TSCĐ |

|

Điều chỉnh do sửa chữa, nâng cấp, cải tạo TSCĐ |

|

1. Định khoản

Hạch toán:

(1) Tiến hành tập hợp chi phí sửa chữa TSCĐ

- Theo phương thức tự làm, căn cứ vào chứng từ chi phí, kế toán tập hợp các chi phí phát liên quan đến việc sửa chữa, ghi:

+ Nếu sửa chữa lớn TSCĐ do Ngân sách cấp hoặc có nguồn gốc Ngân sách:

Nợ TK 2413

Có TK 111/112/152/153/461/462/465

Nếu rút dự toán chi hoạt động, chương trình, dự án để sửa chữa lớn, đồng thời ghi:

Có TK 008: Dự toán chi hoạt động

Có TK 009: Dự toán chi chương trình, dự án

+ Nếu sửa chữa lớn TSCĐ được đầu tư bằng nguồn vốn vay hoặc nguồn vốn kinh doanh dùng cho hoạt động SXKD:

Nợ TK 2413: Sửa chữa lớn TSCĐ

Nợ TK 3113: Thuế GTGT được khấu trừ (nếu có)

Có TK 111/112/152/153/331

- Theo phương thức giao thầu sửa chữa lớn TSCĐ, khi nhận được khối lượng sửa chữa lớn do bên nhận thầu bàn giao, hạch toán:

+ Nếu sửa chữa lớn TSCĐ do Ngân sách cấp hoặc có nguồn gốc Ngân sách:

Nợ TK 2413: Sửa chữa lớn TSCĐ

Có TK 331: Các khoản phải trả

+ Nếu sửa chữa lớn TSCĐ được đầu tư bằng nguồn vốn vay hoặc nguồn vốn kinh doanh dùng cho hoạt động SXKD:

Nợ TK 2413: Sửa chữa lớn TSCĐ

Nợ TK 3113: Thuế GTGT được khấu trừ (nếu có)

Có TK 331: Các khoản phải trả

(2) Quyết toán chi phí sửa chữa lớn TSCĐ

- Khi công trình sửa chữa lớn đã hoàn thành kế toán phải tính toán giá thành thực tế của từng công trình sửa chữa để quyết toán số chi phí này theo nguồn KP dùng để sửa chữa lớn:

+ Nếu dùng kinh phí hoạt động, kinh phí dự án, kinh phí theo đơn đặt hàng để sửa chữa lớn, kế toán ghi:

Nợ TK 661/662/635

Có TK 2413: Sửa chữa lớn TSCĐ

+ Nếu sửa chữa TSCĐ từ nguồn vốn vay hoặc từ nguồn vốn kinh doanh dùng cho hoạt động SXKD ghi:

Nợ TK 631/643/2413

Định kỳ phân bổ:

Nợ TK 631: Chi hoạt động sản xuất kinh doanh

Có TK 643: Chi phí trả trước

- Trường hợp sửa chữa cải tạo, nâng cấp làm tăng năng lực hoặc kéo dài thời gian sử dụng của TSCĐ thì toàn bộ chi phí cải tạo, nâng cấp phải ghi tăng nguyên giá TSCĐ:

Nợ TK 211: Nguyên giá TSCĐ

Có TK 2413: Sửa chữa lớn TSCĐ

Đồng thời căn cứ vào nguồn kinh phí dùng để cải tạo, nâng cấp TSCĐ ghi:

Nợ TK 661: Chi hoạt động

Nợ TK 662: Chi dự án

Nợ TK 635: Chi theo đơn đặt hàng Nhà nước

Có TK 466: Nguồn kinh phí hình thành TSCĐ

(3) Trường hợp công tác sửa chữa lớn TSCĐ bằng nguồn kinh phí hoạt động đến cuối năm đã hoàn thành nhưng chưa bàn giao thanh quyết toán công trình:

- Cuối năm ngân sách, căn cứ vào bảng xác nhận giá trị khối lượng SCL hoàn thành đến ngày 31/12, kế toán phản ánh phần chi phí sửa chữa lớn liên quan đến số kinh phí hoạt động được ngân sách cấp trong năm được quyết toán vào chi hoạt động của năm báo cáo, ghi:

Nợ TK 661: Chi hoạt động

Có TK 337: Kinh phí đã quyết toán chuyển năm sau

- Sang năm sau, khi công tác SCL TSCĐ hoàn thành bàn giao đưa vào sử dụng, ghi:

Nợ TK 337: Kinh phí đã quyết toán chuyển năm sau

Nợ TK 661: Chi hoạt động

Có TK 2413: Sửa chữa lớn TSCĐ.

Trường hợp sửa chữa nâng cấp khi chuyển nguồn kế toán ghi:

Nợ TK 211: Nguyên giá TSCĐ

Có TK 2413: Sửa chữa lớn TSCĐ

Đồng thời ghi:

Nợ TK 661: Chi hoạt động (Kinh phí năm nay)

Nợ TK 337: Kinh phí đã quyết toán chuyển năm sau (Kinh phí năm trước)

Có TK 466: Nguồn kinh phí hình thành TSCĐ

2. Mô tả nghiệp vụ

Thông thường, hàng năm các đơn vị HCSN lập kế hoạch dự toán sửa chữa lớn, nâng cấp, cải tạo TSCĐ từ đầu năm. Quy trình sửa chữa lớn TSCĐ tại các đơn vị HCSN thực hiện như sau:

1.Bộ phận sử dụng TSCĐ cần sửa chữa lớn gửi đề xuất sửa chữa TSCĐ cho bộ phận quản lý tài sản trực tiếp

2.Bộ phận quản lý TS tập hợp các đề xuất sửa chữa TSCĐ gửi Thủ trưởng đơn vị phê duyệt, sau đó đơn vị lập kế hoạch đầu tư sửa chữa lớn TSCĐ gửi đơn vị dự toán cấp trên và cơ quan tài chính đồng cấp thẩm tra và phê duyệt

3.Khi yêu cầu sửa chữa lớn TSCĐ được các cơ quan có thẩm quyền duyệt thì bộ phận quản lý TSCĐ sẽ lên phương án sửa chữa: DN tự thực hiện hoặc thực hiện theo phương thức giao thầu

4.Đơn vị sửa chữa TSCĐ thực hiện sửa chữa, nâng cấp TSCĐ theo phương án sửa chữa

5.Khi công việc sửa chữa lớn TSCĐ hoàn thành, đơn vị sửa chữa thực hiện bàn giao khối lượng công việc hoàn thành

6.Hội đồng nghiệm thu tiến hành kiểm tra và nghiệm thu quyết toán khối lượng sửa chữa, nâng cấp TSCĐ

7.Căn cứ vào biên bản nghiệm thu hoàn thành, bộ phận quản lý TS thực hiện ghi chép, cập nhật tình trạng TSCĐ và bàn giao các chứng từ liên quan cho kế toán hạch toán

8.Đồng thời, kế toán dựa vào biên bản giao nhận tài sản cố định và các chứng từ liên quan hạch toán điều chỉnh tăng giá trị TSCĐ, thời gian sử dụng

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

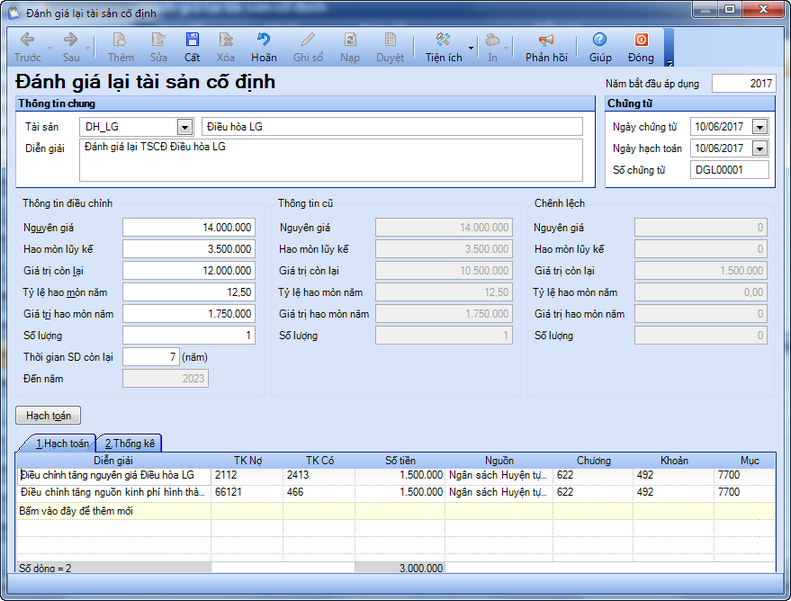

1. Vào phân hệ Tài sản cố định, chọn Đánh giá lại\Đánh giá lại.

2. Khai báo thông tin chứng từ Đánh giá lại tài sản cố định

• Chọn Tài sản cần đánh giá lại.

• Nhập thông tin Chứng từ.

• Nhập thông tin điều chỉnh.

• Nhấn nút Hạch toán.

• Nhập TK Có, TK Nợ.

3. Nhấn Cất.

4. In Chứng từ đánh giá lại TSCĐ bằng cách chọn chức năng In trên thanh công cụ.

5. In/Xem sổ, báo cáo bằng cách chọn chức năng Báo cáo.