Thu khác bằng tiền mặt |

|

Thu khác bằng tiền mặt |

|

1. Định khoản

❖ Nhận được các khoản tài trợ, viện trợ không hoàn lại bằng tiền mặt:

Nợ TK 111: Nhận viện trợ, tài trợ bằng tiền mặt

Có TK 521: Thu chưa qua ngân sách

Có TK 461: Bổ sung nguồn kinh phí hoạt động

Có TK 462: Bổ sung nguồn kinh phí dự án

Có TK 441: Bổ sung nguồn kinh phí XDCB

❖ Nhận các khoản vay bằng tiền mặt:

Nợ TK 111: Tiền mặt

Có TK 3312: Phải trả nợ vay

❖ Nhận vốn góp kinh doanh của CB CNV hoặc của các tổ chức, cá nhân bên ngoài bằng tiền mặt để phục vụ cho hoạt động sản xuất, kinh doanh của đơn vị:

Nợ TK 111: Tiền mặt

Có TK 411: Nguồn vốn kinh doanh

❖ Thu lãi tiền gửi, lãi tiền cho vay, lãi tín phiếu, trái phiếu,… bằng tiền mặt:

Nợ TK 111: Tiền mặt

Có TK 531: Thu hoạt động sản xuất, kinh doanh

❖ Thu hồi các khoản tiền cho vay (nợ gốc) bằng tiền mặt

Nợ TK 111: Tiền mặt

Có TK 313: Cho vay

❖ Nhận được tiền hoàn thuế GTGT đầu vào từ NSNN

Nợ TK 111: Tiền mặt

Có TK 3113: Thuế GTGT được khấu trừ

❖ Thu hồi các khoản nợ phải thu nội bộ hoặc thu hồi số kinh phí của cấp dưới không dùng hết

Nợ TK 111: Tiền mặt

Có TK 342: Thanh toán nội bộ (Thu hồi các khoản nợ phải thu nội bộ)

Có TK 341: Kinh phí cấp cho cấp dưới (Thu hồi số kinh phí cấp dưới chi không hết)

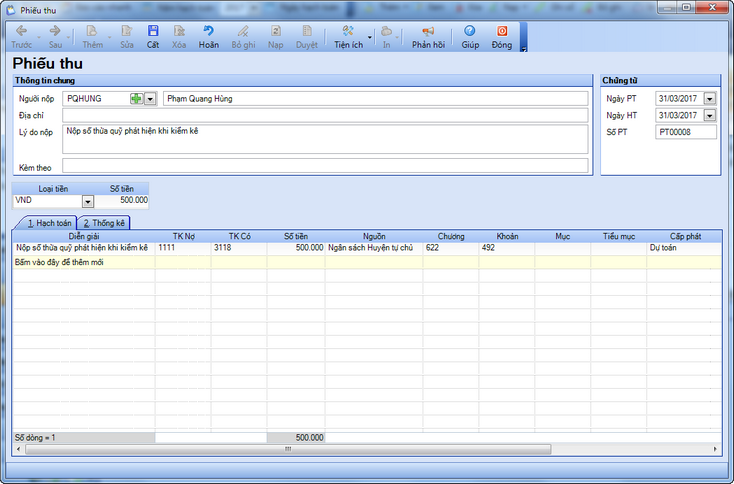

❖ Số thừa quỹ phát hiện khi kiểm kê, chưa xác định được nguyên nhân, chờ xử lý.

Nợ TK 111: Tiền mặt

Có TK 33118: Phải trả khác

❖ Cuối kỳ, đánh giá lại các khoản tiền mặt có gốc ngoại tệ, phát sinh lãi chênh lệch tỷ giá

Nợ TK 1112: Tiền mặt

Có TK 413: Chênh lệch tỷ giá hối đoái

2. Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ thu tiền vào quỹ tiền mặt, đơn vị thường thực hiện các hoạt động sau:

1. Sau khi nhận được yêu cầu trả tiền hoặc yêu cầu góp vốn của người nộp tiền và nhận được tiền mặt, kế toán thực hiện lập Phiếu thu, chuyển cho Kế toán trưởng và Thủ trưởng đơn vị ký duyệt.

2. Sau khi phiếu thu được ký duyệt, chuyển Thủ quỹ. Thủ quỹ sẽ căn cứ vào Phiếu thu để thu tiền mặt, đồng thời ghi sổ quỹ.

3. Kế toán căn cứ vào Phiếu thu có chữ ký của thủ quỹ và người nộp tiền để ghi số kể toán tiền mặt.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

2. Khai báo thông tin chứng từ trên Phiếu thu.

• Nhập Thông tin chung: Người nộp, Địa chỉ, Lý do nộp.

• Nhập thông tin Chứng từ: Ngày Phiếu thu, Ngày hạch toán, Số phiếu thu.

• Nhập thông tin chi tiết chứng từ: TK Nợ, Tài khoản Có, Số tiền, Nghiệp vụ.

3. Nhấn Cất.

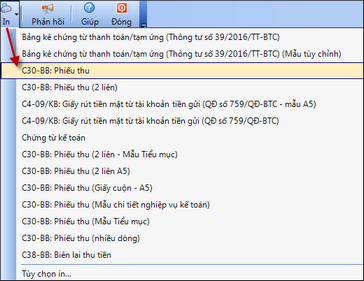

4. Xem/in các mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo có liên quan: S11-H: Sổ quỹ tiền mặt; S11-H: Sổ kế toán chi tiết quỹ tiền mặt; Sổ kế toán chi tiết các tài khoản liên quan.