8 bước hoàn thành báo cáo quyết toán nhanh nhất? |

|

8 bước hoàn thành báo cáo quyết toán nhanh nhất? |

|

Bước 2: Kiểm tra lập bảng kê tạm ứng, bảng kê ghi thu, ghi chi và thanh toán.

Bước 3: Kiểm tra bảng đối chiếu với kho bạc (mẫu số 01-SDKP/ĐVDT và mẫu số 02-SDKP/ĐVDT).

Bước 4: Kiểm tra Số dư tài khoản 1111, 1121.

Bước 5: Kiểm tra số dư tài khoản 332 và 334.

Bước 7: Kiểm tra lại số dư các tài khoản khác.

Bước 8: Thực hiện in các báo cáo tài chính phải nộp và xuất khẩu báo cáo tài chính cấp trên.

Chi tiết các bước thực hiện:

Bước 1: Kiểm tra sự phù hợp của các chứng từ kế toán, kiểm tra việc định khoản hạch toán các nghiệp vụ kinh tế phát sinh.

Mục đích: Đảm bảo tính đúng đắn của dữ liệu

Cách thực hiện:

- Kế toán tổng hợp/kế toán trưởng báo cho các kế toán phần hành khác kiểm tra lại toàn bộ các chứng từ phát sinh, để đảm bảo toàn bộ chứng từ phát sinh đã được nhập vào phần mềm, và đảm bảo số liệu đã chốt trước khi kế toán tổng hợp/kế toán trưởng kiểm tra lại để lập báo cáo quyết toán.

- Kế toán tổng hợp/kế toán trưởng rà soát lại các chứng từ kế toán đã hạch toán, các bút toán định khoản xem đã định khoản phù hợp chưa.

- Kế toán tổng hợp/kế toán trưởng thực hiện bảo trì dữ liệu để đảm bảo tính đúng đắn của dữ liệu, đảm bảo toàn bộ số liệu đã được ghi vào sổ cái, báo cáo:

•Thao tác thực hiện bảo trì dữ liệu như sau:

oThực hiện sao lưu dữ liệu

oĐề nghị những người dùng khác đóng dữ liệu cần bảo trì (nếu có nhiều người dùng cùng làm chung một dữ liệu) để đảm bảo chỉ có 1 người truy cập vào dữ liệu cần thực hiện bảo trì.

oVào menu Tiện ích\Bảo trì dữ liệu, chọn Khoảng thời gian cần bảo trì (nên chọn cả năm). Tích chọn "Ghi sổ các chứng từ chưa ghi sổ" sau đó nhấn Thực hiện.

oSau khi bảo trì dữ liệu kết thúc, chương trình sẽ thông báo kết quả bảo trì dữ liệu. Trường hợp thông báo là không thành công thì nhấn vào Kết quả để xem nguyên nhân và thực hiện sửa để chứng từ ghi sổ được đảm bảo số liệu được ghi vào sổ và báo cáo.

Bước 2: Kiểm tra lập bảng kê tạm ứng, bảng kê ghi thu ghi chi và thanh toán

Mục đích: Kiểm tra lập bảng kê tạm ứng, bảng kê ghi thu ghi chi và thanh toán để đảm bảo không bỏ sót chứng từ chi tạm ứng, chứng từ ghi thu ghi chi chưa được lập lên bảng kê, hoặc đã được lập bảng kê, được kho bạc duyệt nhưng trên phần mềm chưa thực hiện thanh toán.

Thực hiện:

Các nguyên nhân dẫn đến các chứng từ chưa được lập bảng kê chứng từ thanh toán:

STT |

Nguyên nhân |

Giải pháp |

1 |

Hạch toán khoản chi phí chưa đúng tài khoản chi phí 661 dẫn đến khi lập bảng kê chứng từ thanh toán thì không thấy chứng từ để lập |

Kiểm tra các chứng từ chi phí đảm bảo các chứng từ này phải được hạch toán Nợ TK 661/Có TK liên quan |

2 |

Chứng từ hạch toán chi Nợ TK661/Có TK liên quan cột nghiệp vụ và cấp phát chọn chưa đúng là Ghi thu, Ghi chi dẫn đến khi lập bảng kê ghi thu ghi chi thì không thấy chứng từ để lập |

Mở chứng từ hạch toán Nợ TK661/Có TK liên quan chọn lại Nghiệp vụ, cấp phát là Ghi thu - Ghi chi. |

3 |

Các chứng từ chi Nợ TK 661/Có TK liên quan không chọn Hoạt động sự nghiệp dẫn đến lập bảng kê ghi thu ghi chi khi cất báo thiếu hoạt động sự nghiệp, sinh chứng từ kết chuyển không thành công. |

Tại giao diện bảng kê, kéo thanh cuốn ngang đến cột Hoạt động SN, tại các dòng có hoạt động sự nghiệp để trống, kích double chuột để mở chứng từ và sửa chọn lại Hoạt động sự nghiệp bên trang Thống kê => Sau khi chọn xong tất cả các dòng thiếu, nhấn hoãn và lập lại bảng kê. |

Để lập bảng kê tạm ứng và thanh toán tạm ứng xem tài liệu tại đây và lập bảng kê chứng từ thanh toán ghi thu - ghi chi và thanh toán xem tài liệu tại đây

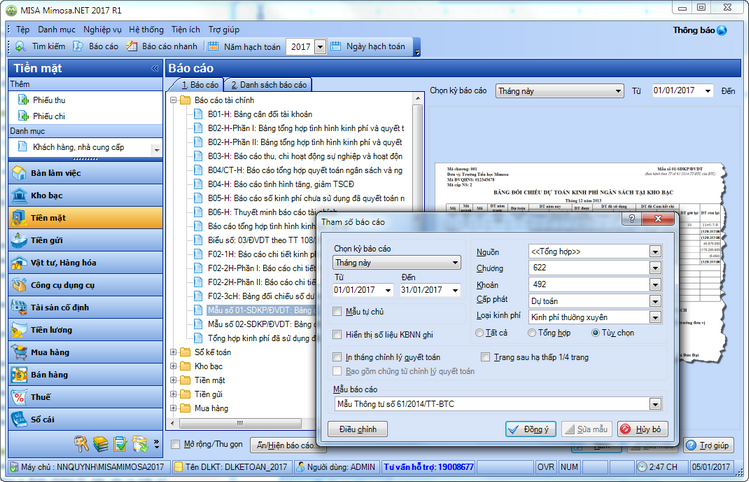

Bước 3: Kiểm tra bảng đối chiếu với kho bạc (mẫu số 01-SDKP/ĐVDT và mẫu số 02-SDKP/ĐVDT)

Mục đích: Đảm bảo số dư trên bảng đối chiếu in ra từ phần mềm khớp với số liệu đối chiếu với Kho bạc.

Thực hiện:

3.1. Kiểm tra số dự toán còn lại năm trước chuyển sang, số dự toán được giao trong năm (gồm số đầu năm và bổ sung), số dự toán đã sử dụng (gồm số rút tạm ứng, rút thực chi), và dự toán còn lại ở biểu mẫu số 01-SDKP/ĐVDT

* In báo cáo từ phần mềm: Vào Menu Tệp\Báo cáo\Báo cáo tài chính chọn báo cáo mẫu số 01-SDKP/ĐVDT, chọn tham số để in: Kỳ báo cáo thường là năm, Nguồn, chương, khoản, Loại kinh phí để là tất cả, Cấp phát để là Dự toán

* Kiểm tra đối chiếu số liệu trong các cột dữ liệu:

+ Kiểm tra đối chiếu số liệu trên Mẫu số 01-SDKP/ĐVDT- Bảng đối chiếu dự toán kinh phí ngân sách tại kho bạc

Tên cột |

Cách kiểm tra |

|---|---|

Cột 1- Dự toán năm trước chuyển sang |

- Đối chiếu với cột 11 – Dự toán còn lại trên Bảng đối chiếu năm trước - Đối chiếu với Dư Nợ 008 đầu kỳ, kế toán vào Menu Nghiệp vụ\Nhập số dư ban đầu kích đúp và TK0081 (0082) để kiểm tra |

Cột 2- Dự toán giao đầu năm |

Kiểm tra lại xem số liệu cột này có bằng số dự toán giao dự toán ở thông báo giao dự toán đầu năm |

Cột 3 - Dự toán năm nay |

Kiểm tra lại xem số liệu ở cột này có bằng số giao dự toán ở thông báo giao dự toán đầu năm + số giao bổ sung Kiểm tra trên phần mềm: vào Menu Nghiệp\Kho bạc\Nhận dự toán để đối chiếu kiểm tra. Lưu ý: Trong trường hợp kho bạc yêu cầu số cột số 3 - trong kỳ chỉ = số giao dự toán bổ sung + điều chỉnh thì có thể làm như sau: - Vào Menu Tiện ích\Khắc phục lỗi\ gõ 1539 nhấn vào biểu tượng kính lúp và mũi tên xanh, sau đó nhấn cập nhật, sau đó xem lại báo cáo. |

Cột số 4 - Lũy kế đến kỳ báo cáo |

Cộng lại phải bằng cột 2 + cột 3 |

Cột 5 – Dự toán được sử dụng trong năm |

Cộng lại phải bằng cột 1 + cột 4 |

Cột số 6 - Trong kỳ |

Bằng số đơn vị rút (gồm rút tạm ứng, rút thực chi) - số nộp trả trong kỳ Bằng cột 5 Mẫu số 02-SDKP/ĐVDT |

Cột 7 - Số dư đến kỳ báo cáo |

Bằng số lũy kế đơn vị rút (gồm tạm ứng, thực chi) - lũy kế số nộp trả đến kỳ báo cáo Bằng cột 6 Mẫu số 02-SDKP/ĐVDT |

Cột số 8 - DT đã Cam kết chi trong kỳ |

Bằng số dự toán đơn vị đã cam kết chi trong kỳ. Để lấy lên số liệu ở cột DT đã Cam kết chi trong kỳ thì vào Nghiệp vụ\Kho bạc\Cam kết chi\Đề nghị cam kết chi để khai báo số cam kết chi |

Cột số 9 - DT đã Cam kết chi số dư đến kỳ báo cáo |

Là Số dự toán đã cam kết chi nhưng chưa sử dụng. Lưu ý: Khi chuyển khoản thanh toán những khoản tiền nằm trong cam kết chi thì lưu ý chọn Số CKC (Số cam kết chi) để số liệu cột 9 lên đúng. Ngoài ra có thể vào Tệp\Báo cáo\Kho bạc\ Chọn xem báo cáo thực hiện cam kết chi để đối chiếu. |

Cột số 10 - Dự toán giữ lại |

Là số dự toán giữ lại theo QĐ của cấp có thẩm quyền thường là khoản tiết kiệm chi 10% Lưu ý: để lấy lên số liệu cột này vào Nghiệp vụ\Kho bạc\Dự toán giữ lại để khai báo. |

Cột số 11 - DT còn lại |

Bằng cột 11 = cột 5 - cột 7 - cột 9 |

+ Kiểm tra đối chiếu số liệu trên mẫu số 02-SDKP/ĐVDT-Bảng đối tình hình sử dụng kinh phí ngân sách tại kho bạc nhà nước

Tên cột |

Cách kiểm tra |

|---|---|

Cột 1- Tạm ứng Phát sinh trong kỳ |

- Bằng Số rút DT tạm ứng trong kỳ - Số thanh toán tạm ứng trong kỳ - Số nộp trả tạm ứng trong kỳ - Vào Tệp\Báo cáo\Kho bạc\ xem sổ S72-H: Sổ theo dõi tạm ứng kinh phí của kho bạc để xem số rút tạm ứng, số thanh toán và số tạm ứng còn lại để kiểm tra chi tiết. |

Cột số 2 - Tạm ứng Số dư đến kỳ báo cáo |

= Lũy kế tạm ứng đến kỳ báo cáo - Lũy kế số thanh toán tạm ứng - Lũy kế số nộp trả tạm ứng đến kỳ báo cáo |

Cột số 3 - Thực chi Phát sinh trong kỳ |

= Số rút DT thực chi trong kỳ + Số thanh toán tạm ứng trong kỳ - Số nộp trả thực chi trong kỳ |

Cột số 4 - Thực chi Số dư đến kỳ báo cáo |

= Lũy kế thực chi đến kỳ báo cáo + Lũy kế số thanh toán tạm ứng trong kỳ - Lũy kế số nộp trả thực chi đến kỳ báo cáo |

Cột số 5 - Tổng Phát sinh trong kỳ |

= cột 1 + cột 3 Bằng cột 6 trên mẫu số 01-SDKP/ĐVDT |

Cột số 6 - Tổng Số dư đến kỳ báo cáo: |

= cột 2 + cột 4 Bằng cột 7 Mẫu số 01-SDKP/ĐVDT |

Bước 4: Kiểm tra Số dư tài khoản 1111, 1121 để đảm bảo khớp đúng với số liệu thực tế của Thủ quỹ và Sổ phụ của Ngân hàng

Mục đích: Kiểm tra số dư tài khoản 1111 – Tiền mặt, 1121 – Ngân hàng để đảm bảo số liệu trên sổ sách khớp với sổ theo dõi của Thủ quỹ và sổ phụ của Ngân hàng, đảm bảo số liệu giữa kế toán và thủ quỹ hoặc kế toán với ngân hàng khớp đúng số liệu.

Thực hiện:

Hướng dẫn kiểm tra số dư tài khoản 1111 – Tiền mặt với sổ theo dõi của Thủ Quỹ

Thông thường các đơn vị thường đối chiếu giữa kế toán tiền mặt với Thủ quỹ vào cuối mỗi tháng, trong trường hợp có sai lệch thì kế toán vào Tệp\Báo cáo\Tiền mặt in báo cáo S11- H để đối chiếu với Sổ quỹ tiền mặt của Thủ quỹ để tìm ra nguyên nhân và xử lý.

Hướng dẫn kiểm tra số dư tài khoản 1121 – Ngân hàng với sổ phụ của ngân hàng

Thông thường các đơn vị thường đối chiếu giữa số liệu trên sổ của kế toán tiền gửi với Sổ phụ ngân vào cuối mỗi tháng, trong trường hợp có sai lệch thì kế toán vào Tệp\Báo cáo\Tiền gửi in báo cáo S12-H đối chiếu với sổ phụ ngân hàng để tìm ra nguyên nhân và xử lý.

Bước 5: Kiểm tra số dư tài khoản 332 và 334 để đảm bảo số liệu khớp với bảo hiểm và tiền lương đã trả

Mục đích: đảm bảo số liệu khớp với bảo hiểm và tiền lương đã trả

Thực hiện

* Với TK 334:

Thông thường TK 334 cuối kỳ không có số dư, nếu có số dư thì trong trường hợp tổ chức nợ lương cán bộ công nhân viên hoặc ứng trước lương cho cán bộ nhân viên. Với trường hợp không nợ lương hoặc không ứng trước lương mà khi in Bảng cân đối tài khoản lại có số dư của TK 334 thì nghĩa là đang bị sai số liệu trên TK 334 - Phải trả công chức, viên chức. Cách xử lý như sau:

Bước 01: Đơn vị in báo cáo Bảng cân đối tài khoản theo từng Quý, xác định số dư không đúng ở Quý nào thì tiếp tục in theo từng Tháng để xác định không đúng ở Tháng nào. Tại báo cáo Bảng cân đối tài khoản đơn vị nhấn vào TK 334 để truy vấn về Sổ cái TK 334 kiểm tra.

Bước 02: Đơn vị xác nhận lại xem phát sinh Nợ TK 334 hay Có TK 334 số nào đúng (người sử dụng mở giấy rút dự toán lương và bảng thanh toán lương tháng ra đối chiếu). Thông thường thì số trả lương đúng vì được hạch toán theo chứng từ rút dự toán chuyển khoản lương và đã có xác nhận với Kho bạc.

Bước 03: Tiến hành điều chỉnh lại số liệu sai theo số đúng bằng cách lập lại chứng từ hạch toán chi phí (Nợ 661/Có 334) hoặc chứng từ chuyển khoản trả lương (Nợ 334/Có 461).

* Với TK 332:

Cũng tương tự như TK 334, với TK này đơn vị xác nhận nếu không nợ bảo hiểm hoặc không trả thừa bảo hiểm thì số dư TK 332 sẽ không có, nếu có thì cần xem lại sai ở quý nào, tháng nào và kiểm tra lại các khoản Hạch toán chi phí bảo hiểm cơ quan đóng (Nợ 661/Có 332), khoản bảo hiểm khấu trừ vào lương (Nợ 334/Có 332), khoản đã thanh toán cho cơ quan bảo hiểm Nợ 332/Có 461,112

Lưu ý: Với hai TK 334, 332 thường ít biến động giữa các tháng và các quý nên đơn vị có thể xử lý đúng theo tháng, quý sau đó đơn vị sử dụng chức năng Nhân bản chứng từ để lấy số đúng theo tháng trước cho tháng sau.

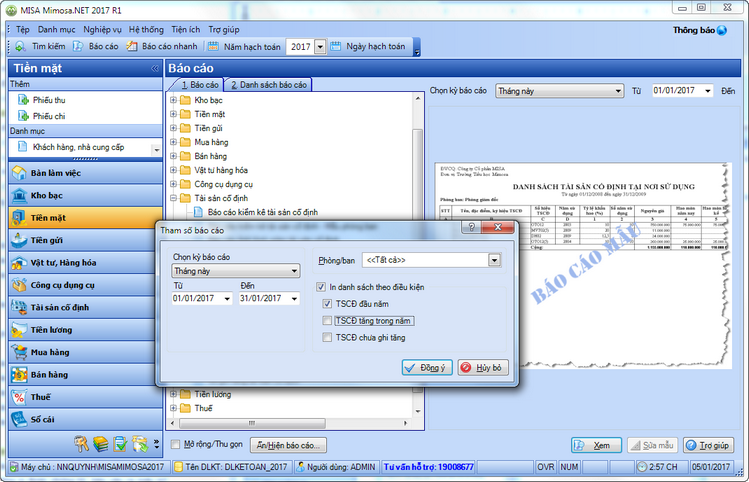

Bước 6: Đối chiếu số dư các tài khoản 211, 213, 214, 466 với Danh sách TSCĐ tại nơi sử dụng với các đơn vị có theo dõi TSCĐ chi tiết trên phần mềm

Mục đích: Đảm bảo số liệu về TSCĐ khớp với thực tế

Thực hiện:

* Đối chiếu số dư đầu năm:

- Cách lấy số liệu đối chiếu:

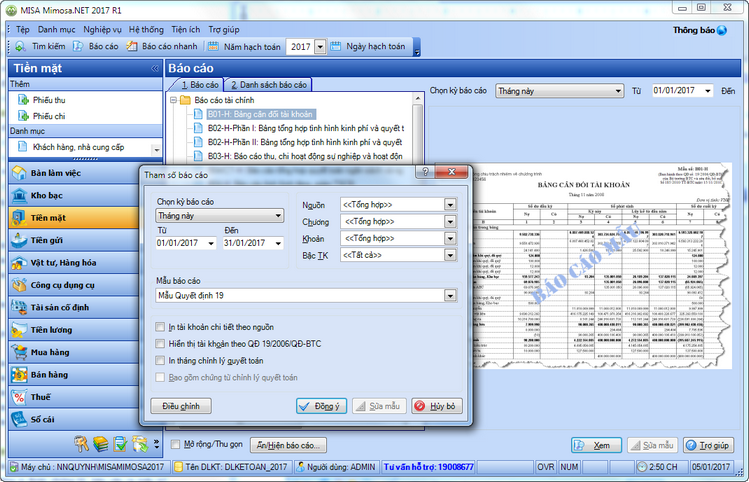

+ Số dư đầu năm tài khoản 211,213,214,466 lấy số dư đầu năm trên Bảng cân đối tài khoản:

Vào Báo cáo/Báo cáo tài chính/B01-H-Bảng cân đối tài khoản chọn tham số xem báo cáo như hình sau đây:

Sau khi chọn xong tham số báo cáo, xem Bảng cân đối kế toán, xem cột số dư các tài khoản 211,213,214,466 tại cột số dư đầu kỳ.

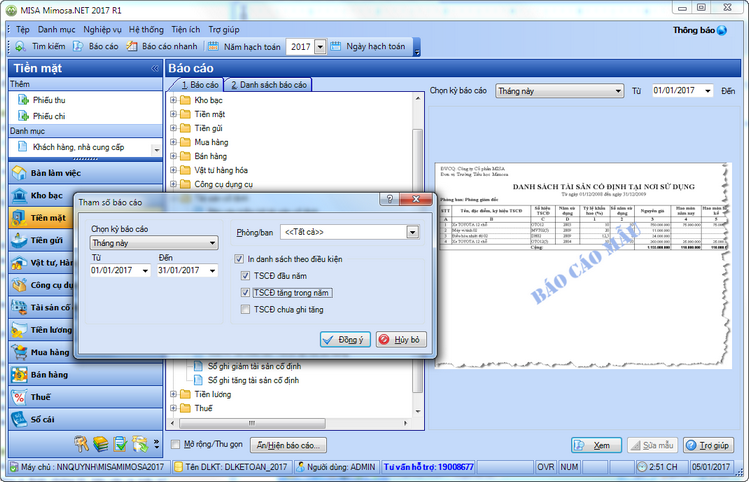

+ Số đối chiếu trên Danh sách TSCĐ tại nơi sử dụng:

Vào Báo cáo/Tài sản cố định/Danh sách tài sản cố định tại nơi sử dụng, chọn tham số xem báo cáo như hình sau đây:

Sau khi chọn xong tham số báo cáo, xem các cột nguyên giá, hao mòn luỹ kế, giá trị còn lại để đối chiếu với số dư trên Bảng cân đối tài khoản.

- Cách đối chiếu như sau:

Số dư đầu năm TK211 + 213 = Cột Nguyên giá

Số dư đầu năm TK214 = Cột Hao mòn lũy kế

Số dư đầu năm TK466 = Cột Giá trị còn lại

* Đối chiếu số dư cuối năm:

Kiểm tra xem đơn vị đã hạch toán hao mòn tài sản cố định chưa bằng cách vào phân hệ Tài sản cố định\danh sách tính hao mòn xem đã có chứng từ hạch toán bút toán hao mòn chưa, nếu chưa đơn vị Tính hao mòn TSCĐ (xem cách tính hao mòn tại đây. Sau đó thực hiện lấy số liệu đối chiếu như sau:

- Cách lấy số liệu:

+ Số dư cuối năm tài khoản 211,213,214,466 lấy số dư cuối năm trên Bảng cân đối tài khoản:

Vào Báo cáo/Báo cáo tài chính/B01-H-Bảng cân đối tài khoản chọn tham số xem báo cáo như hình sau đây:

Sau khi chọn xong tham số báo cáo, xem Bảng cân đối kế toán, xem cột số dư các tài khoản 211,213,214,466 tại cột số cuối kỳ.

+ Số đối chiếu trên Danh sách TSCĐ tại nơi sử dụng:

Vào Báo cáo/Tài sản cố định/Danh sách tài sản cố định tại nơi sử dụng, chọn tham số xem báo cáo như hình sau đây:

Sau khi chọn xong tham số báo cáo, xem các cột nguyên giá, hao mòn luỹ kế, giá trị còn lại để đối chiếu với số dư trên Bảng cân đối tài khoản.

- Cách đối chiếu như sau:

Số dư cuối năm TK 211 + TK 213 = Cột Nguyên giá

Số dư cuối năm TK 214 = Cột Hao mòn lũy kế

Số dư cuối năm TK 466 = Cột Giá trị còn lại

Bước 7: Kiểm tra lại số dư các tài khoản khác

Mục đích: Đảm bảo số liệu phản ánh là phù hợp và hợp lý, không có chênh lệch giữa số dư tổng hợp và số dư chi tiết, không có tài khoản nào có số dư sai tính chất tài khoản, không có chênh lệch khi lập Bảng cân đối kế toán

- Kiểm tra Số dư đầu năm các tài khoản có chi tiết như: 111, 112, 421, 511, 521...,như:

▪Số dư Công cụ, dung cụ (Số dư TK005)

▪Số dư khác (Tài sản cố định, công nợ, tài khoản theo mục lục ngân sách...)

▪Số dư vật tư theo dự án

▪Số dư vật tư, hàng hóa (Số dư TK152,153,155)

Đối chiếu số dư các tài khoản này trên Bảng cân đối tài khoản, với số dư chi tiết trong danh sách số dư ban đầu. Nếu sai nên tiến hành tạo dữ liệu mới năm từ dữ liệu năm trước, sau đó xuất khẩu số dư đúng từ dữ liệu vừa tạo và nhập khẩu vào dữ liệu có số dư đang sai theo các bước sau.

oBước 01: Tạo mới từ dữ liệu năm trước để lấy số dư đầu năm chuẩn.

oBước 02: Đăng nhập vào dữ liệu vừa tạo ở bước 01, vào Tệp/Xuất khẩu dữ liệu ra tệp xml, chọn xuất khẩu số dư:

▪Số dư Công cụ, dung cụ (Số dư TK005)

▪Số dư khác (Tài sản cố định, công nợ, tài khoản theo mục lục ngân sách...)

▪Số dư vật tư theo dự án

▪Số dư vật tư, hàng hóa (Số dư TK152,153,155)

oBước 03: Đăng nhập vào dữ liệu đang có số dư đầu kỳ sai, vào Tệp/ Nhập khẩu dữ liệu từ tệp .xml, chọn đến file đã xuất khẩu ở Bước 02 tiến hành nhập khẩu. Sau đó kiểm tra lại số dư các tài khoản trên báo cáo Bảng cân đối tài khoản.

Lưu ý: Đảm bảo danh mục của dữ liệu xuất khẩu và nhập khẩu giống nhau, nếu không giống nhau thì khi xuất khẩu số dư sẽ xuất cả danh mục.

Bước 8: Thực hiện in các báo cáo tài chính phải nộp và xuất khẩu báo cáo tài chính cấp trên

8.1 Kiểm tra lại các báo cáo trước khi in

Mục đích: Đảm bảo các báo cáo lên số liệu đúng, hợp lý, không chênh lệch với sổ chi tiết hoặc chênh lệch với báo cáo khác

Thực hiện:

Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo B02-H – Phần I- Tổng hợp tình hình kinh phí đã sử dụng

- Để báo cáo này lên đúng số liệu cần kiểm tra các nghiệp vụ đặc biệt (nếu có phát sinh) đã hạch toán và chọn đúng nghiệp vụ chưa?

- Nếu có Phát sinh hạch toán Nợ TK461 thì phải kiểm tra đơn vị đã chọn đúng nghiệp vụ là Khôi phục hoặc Nộp trả chưa bằng cách tìm kiếm chứng từ, với bút toán hạch toán Nợ TK4611/Có TK4612 thì không cần chọn Khôi phục hoặc Nộp trả.

- Có hạch toán Có TK661 --> Kiểm tra đơn vị đã chọn đúng nghiệp vụ là giảm chi, xuất toán (Vào tìm kiếm để tìm chứng từ và lưu ý nếu hạch toán Nợ TK4612/Có TK6612 nghiệp vụ là khôi phục).

- Nếu người dùng đã có quyết toán và chưa thực hiện hạch toán trên phần mềm thì vào Sổ cái\Chứng từ NV khác\ chọn Quyết toán số dư đầu năm nhập đúng thời gian được quyết toán.

- In báo cáo và kiểm tra số liệu trên từng chỉ tiêu: Vào Báo cáo/Báo cáo tài chính/B02-H –Phần I: Bảng tổng hợp tình hình kinh phí và quyết toán kinh phí đã sử dụng. Chọn tham số báo cáo và chọn Đồng ý để lấy số liệu kiểm tra.

Lưu ý:

•Sao lưu số liệu trước khi làm.

•Kiểm tra xem dữ liệu có liên năm không để có hướng kiểm tra phù hợp.

•Xem công thức để biết cách lấy số liệu người sử dụng vào Tiện ích/Thiết lập báo cáo tài chính.

•Hạn chế lại dần khoảng thời gian để kiểm tra. VD: Báo cáo năm sai, thì cần xem từng quý, xem sai ở quý nào? Sau khi tìm được Quý sai, thì xem theo từng tháng xem sai ở tháng nào? Sau khi tìm ra tháng sai thì có thể xem theo từng khoảng ngày,...

Các vấn đề sai sót thường gặp khi kiểm tra báo cáo này:

- Chỉ tiêu số kỳ trước chuyển sang: Thường số liệu lên sai do

+ Âm tiểu mục này, dương ở các tiểu khác.

+ Âm tiểu mục, nguồn, cấp phát này nhưng dương ở tiểu mục, nguồn, cấp phát khác (có thể lệch cả ở Chương nếu đơn vị dùng nhiều chương).

- Chỉ tiêu Số kinh phí thực nhận kỳ này: Thường số liệu lên sai do

+ Đơn vị nhầm Chương, nguồn, cấp phát, khoản, tiểu mục.

+ Đơn vị chưa ghi thu ghi chi bổ sung ngân sách (lưu ý việc bổ sung ngân sách từ nguồn phí, lệ phí (nguồn khác) và ghi thu - ghi chi tự động hay tự ghi thu - ghi chi bằng tay ở TK521 và TK511)

- Chỉ tiêu Kinh phí đã sử dụng đề nghị quyết toán: Thường số liệu lên sai do

+ Lập bảng kê thanh toán tạm ứng, kho bạc đã duyệt nhưng chưa nhấn nút thanh toán.

+ Lập bảng kê ghi thu - ghi chi nhưng chưa nhấn nút thanh toán.

- Chỉ tiêu Kinh phí chưa sử dụng chuyển năm sau: Thường số liệu lên sai do

+ Rút dự toán ở tiểu mục này nhưng chi cho tiểu mục khác: dẫn đến chỉ tiêu KP chuyển năm sau sẽ bị âm. + Khi đó người sử dụng làm điều chỉnh kinh phí rút và chi, khi in báo cáo thì tích mẫu tự chủ

+ Rút dự toán ở 1 tiểu mục nhưng chi cho nhiều tiểu mục khác: Không cần điều chỉnh, khi in báo cáo chỉ cần tích mẫu tự chủ (ở phần mềm NET 2014 không có tính năng này, bắt buộc phải điều chỉnh, khi in tích vào mẫu tự chủ)

Một số vấn đề khác gặp phải và giải pháp xử lý như sau:

STT |

Biểu hiện |

Nguyên nhân |

Giải pháp |

1 |

Số thực nhận và số chi kỳ này không bằng nhau |

Có thể do đơn vị chưa hạch toán hết các nghiệp vụ chi vào trong phần mềm |

Vào Tìm kiếm, nhấn tìm tất cả theo khoảng thời gian báo cáo bị sai, sau đó lọc theo tài khoản nợ 6612 xem đơn vị đã hạch toán đủ số chi chưa? - Nếu chưa nhập đủ thì đơn vị nhập đủ số liệu đã chi vào phần mềm - Nếu đã nhập đủ số chi vào tài khoản 6612 thì kiểm tra xem đơn vị đã lập bảng kê và thanh toán theo đúng số đã chi đó chưa. Nếu chưa lập bảng kê và thanh toán thì phải thực hiện lập bảng kê và thanh toán toàn bộ số chi đó |

2 |

Số liệu đã hạch toán vào TK nguồn kinh phí (441,461,462) và Chi hoạt động (241, 661, 662) nhưng không lên báo cáo? |

Có thể do Nguồn kinh phí hạch toán liên quan đang nằm ngoài hệ thống nguồn mặc định của chương trình Hệ thống nguồn mặc định quy định theo mã nguồn và quy định lên báo cáo B02-1h khi in theo mẫu QĐ19, nguồn con thuộc nguồn cha nào thì tổng hợp lên báo cáo ở cột tương ứng đó 1. Ngân sách Trung ương=> lấy lên cột NSNN giao 2. Ngân sách Tỉnh=> lấy lên cột NSNN giao 3. Ngân sách Huyện=> lấy lên cột NSNN giao 4. Phí lệ phí để lại=> lấy lên cột Phí lệ phí để lại 5. Viện trợ, tài trợ=> lấy lên cột Viện trợ tài trợ 6. Nguồn khác=> lấy lên cột Nguồn khác |

Để tìm ra nguồn ngoài hệ thống: vào Danh mục/Mục lục ngân sách/Nguồn kinh phí: kiểm tra mã nguồn xem có thuộc mã nguồn từ 1 đến 6 không? Nếu có mã nguồn bắt đầu từ 7 trở đi là do người dùng thêm nguồn mới nằm ngoài hệ thống nguồn mặc định Khắc phục: Bước 1: Khai báo lại nguồn: Vào Danh mục/Mục lục ngân sách/Nguồn kinh phí: chọn đúng nguồn cha liên quan, tạo thêm nguồn mới tương đương. Ví dụ: Nguồn không lên báo cáo là nguồn Viện phí, số liệu hiển thị lên báo cáo tổng hợp phần I cần lấy vào cột Ghi thu ghi chi=> Chọn nguồn cha có mã nguồn 4 để mở nguồn con Bước 2: Chuyển nguồn. Vào Danh mục/Mục lục ngân sách/Nguồn kinh phí: bấm chuột phải vào nguồn bất kỳ/chuyển nguồn: Tích vào nguồn cần chuyển (nguồn khai báo sai mã nguồn) và chọn nguồn cần chuyển đến (nguồn vừa khai báo lại ở bước 1) + Tích nút Xóa nguồn sau khi chuyển=> Thực hiện=> Vào Tiện ích/Bảo trì dữ liệu |

3 |

Số liệu kinh phí thực nhận lên đủ nhưng kinh phí đề nghị quyết toán lên thiếu, số tiền thiếu hiển thị ở chỉ tiêu kinh phí kỳ trước chuyển sang với số tiền âm? |

Có chứng từ chi Nợ TK 6612 hạch toán nhầm vào Nợ TK 6611(bằng đúng số tiền thiếu) |

Vào Tìm kiếm: tìm Nợ TK 6611 và sửa lại thành Nợ TK 6612 |

4 |

Số liệu các chỉ tiêu đều đúng tuy nhiên chỉ tiêu dòng 5 Lũy kế từ đầu năm bị hiển thị số tiền âm? |

Số dư đầu năm của dữ liệu đang để trên TK 4612, 6612 |

Vào Tệp/thông tin dữ liệu: kiểm tra dữ liệu có phải là liên năm không? - Nếu là liên năm: Thực hiện lập bút toán Kết chuyển cuối năm - Dữ liệu 1 năm: Kiểm tra nếu số dư đang để ở 4612, 6612 thì xóa đi hoặc sao chép về 4611, 6611 Lưu ý: Nhiều khi quan sát bằng mắt thì không thấy có số dư trên tk 4612, 6612 do có số âm dương +- bằng 0 nên cần tích chuột vào từng tk 46121, 46122 và quan sát phần chi tiết xem có số liệu hay không, nếu có thì xóa đi |

5 |

Dòng kinh phí kỳ trước chưa sử dụng chuyển sang đầu năm bị sai, đang hiển thị cả số tiền của khoản chi năm trước chưa được duyệt hoặc chưa được ghi thu ghi chi? |

Với khoản chi năm trước chưa được duyệt, chưa được ghi thu ghi chi thì trong Nghiệp vụ/Số dư ban đầu phải bỏ tích ô Kho bạc duyệt nhưng khi này lại đang tích nút Kho bạc duyệt nên số chi này bị đưa vào báo cáo B02-1h |

Vào Nghiệp vụ\Nhập số dư ban đầu tìm đến khoản chi chưa được duyệt bỏ tích nút Kho bạc duyệt |

Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo F02-1H: Báo cáo chi tiết kinh phí hoạt động

Để xem và kiểm tra báo cáo F02-1H: Báo cáo chi tiết kinh phí hoạt động, người sử dụng vào Báo cáo/Báo cáo tài chính/F02-1H: Báo cáo chi tiết kinh phí hoạt động, chọn tham số để xem báo cáo

Lưu ý:

•Sao lưu số liệu trước khi làm.

•Kiểm tra xem dữ liệu có liên năm không để có hướng kiểm tra phù hợp.

•Xem công thức để biết cách lấy số liệu người sử dụng vào Tiện ích/Thiết lập báo cáo tài chính.

•Hạn chế lại dần khoảng thời gian để kiểm tra. VD: Báo cáo năm sai, thì cần xem từng quý, xem sai ở quý nào? Sau khi tìm được Quý sai, thì xem theo từng tháng xem sai ở tháng nào? Sau khi tìm ra tháng sai thì có thể xem theo từng khoảng ngày,...

Các vấn đề thường gặp khi kiểm tra báo cáo này:

STT |

Biểu hiện |

Nguyên nhân |

Giải pháp |

1 |

Cột kinh phí kỳ trước chuyển sang bị sai, đầu quý 2 không bằng cuối quý 1, số tiền hiển thị là số tiền dương |

Trong quý 1 có phát sinh chứng từ Có TK 6612, nghiệp vụ để là không chọn hoặc thực chi |

Vào tìm kiếm, tìm Có TK 6612, Nếu có phát sinh Có TK6612 thì phải chọn nghiệp vụ là Giảm chi. Đối với chứng từ Nợ TK 4612/Có TK 6612: nghiệp vụ đúng phải là Khôi phục. Nếu không phải là giảm chi, khôi phục thì là hạch toán sai, thừa: xóa bỏ hoặc sửa lại hạch toán cho đúng đắn |

2 |

Cột kinh phí kỳ trước chuyển sang bị sai ngay khi in tháng 1, quý 1 hoặc kỳ kế toán năm. |

Trong Menu Nghiệp vụ/Nhập số dư ban đầu: trong TK 461(4611, 4612) và TK 661(6611,6612) có số dư chi tiết MLNS không khớp nhau do dữ liệu được tạo từ dữ liệu năm trước mà năm trước đơn vị nhập liệu số rút và số chi chưa đúng hoặc rút tạm ứng mục này chi cho mục khác nhưng chưa làm điều chỉnh số rút theo số chi (lưu ý nhiều trường hợp nhìn 4612, 6612 không có số dư nhưng bên trong thực tế có số âm dương với tổng bằng 0) |

Vào Nghiệp vụ/Nhập số dư ban đầu: Nhập lại số dư TK 4611, 6611 cho khớp đúng chi tiết MLNS=> Có thể sao chép từ 6611 sang 4611 và ngược lại nhưng khi sao chép 4611 sang 6611 phải tích Kho bạc duyệt). Kiểm tra số dư TK 4612 vàTK 6612, không để số dư trên TK 4612, 6612=> Nếu có thì phải nhập dồn lên 4611, 6611. |

Do đơn vị có bút toán Kết chuyển số dư cuối năm (số tiền hiển thị âm) |

Vào Sổ cái/Chứng từ nghiệp vụ khác: thêm thử chứng từ kết chuyển cuối năm, nếu báo đã có thì tìm và xóa đi. |

||

Do đơn vị có chứng từ hạch toán Có TK 6611, nghiệp vụ Xuất toán (số tiền hiển thị dương) |

Đơn vị tự kiểm tra xem thực tế có khoản xuất toán không (Xuất toán là ghi giảm các khoản chi năm trước ), nếu có thì hiển thị số liệu xuất toán là báo cáo đang đúng. Nếu không thì căn cứ vào nghiệp vụ thực tế sửa cho đúng (ví dụ nếu là giảm các khoản chi năm nay thì là có TK 6612, nghiệp vụ Giảm chi hoặc thừa thì xóa đi). |

||

Dữ liệu liên năm, năm trước số rút Có TK 4612 và số chi 6612 không khớp nhau chi tiết số tiền trên MLNS mà đơn vị không có bút toán điều chỉnh |

Tách dữ liệu và nhập lại số dư TK 4611, 6611 |

Hướng dẫn, kiểm tra tính đúng đắn của Báo cáo B03-H : Báo cáo thu, chi hoạt động sự nghiệp và hoạt động sản xuất kinh doanh

Để xem và kiểm tra báo cáo B03-H: Báo cáo chi tiết kinh phí hoạt động, người sử dụng vào Báo cáo/Báo cáo tài chính/F02-1H: Báo cáo chi tiết kinh phí hoạt động, chọn tham số để xem báo cáo

Lưu ý:

•Sao lưu số liệu trước khi làm.

•Kiểm tra xem dữ liệu có liên năm không để có hướng kiểm tra phù hợp.

•Xem công thức để biết cách lấy số liệu người sử dụng vào Tiện ích/Thiết lập báo cáo tài chính.

•Hạn chế lại dần khoảng thời gian để kiểm tra. VD: Báo cáo năm sai, thì cần xem từng quý, xem sai ở quý nào? Sau khi tìm được Quý sai, thì xem theo từng tháng xem sai ở tháng nào? Sau khi tìm ra tháng sai thì có thể xem theo từng khoảng ngày,...

Các vấn đề thường gặp khi kiểm tra báo cáo này:

Biểu hiện 1: Chỉ tiêu Trích lập các Quỹ kỳ này không có số liệu

Nguyên nhân: Do khách hàng hạch toán Nợ 531/ Có 431 nên không lên được báo cáo

Giải pháp: Sửa lại hạch toán là Nợ 421/ có 431.

Lưu ý:

- Chỉ tiêu này lấy lên các bút toán hạch toán như sau: Nợ 421/ Có 431 và Nợ 511/ Có 431.

- Tương tự với các chỉ tiêu khác (như nộp ngân sách nhà nước kỳ này, nộp cấp trên kỳ này, bổ sung nguồn kinh phí kỳ này....) thì các bạn có thể kiểm tra lại công thức xem khách hàng đã hạch toán đúng chưa.

- Để có thể xem được công thức của báo cáo B03-H : Báo cáo thu, chi hoạt động sự nghiệp và hoạt động sản xuất kinh doanh bạn có thể vào Tiện ích\chọn Thiết lập báo cáo tài chính, tích chuột vào báo cáo trên và nhấn nút Chọn. Bạn có thể sửa lại công thức lên báo cáo theo yêu cầu của đơn vị.

Biểu hiện 2: Chỉ tiêu chi phí bán hàng quản lý (chi trong kỳ) không lên các khoản chi trên tài khoản 6612

Nguyên nhân 1: Do khi in báo cáo đơn vị không tích chọn vào ô "Thể hiện TK 661 trên báo cáo"

Giải pháp 1: Khi in báo cáo tích chọn vào ô "Thể hiện TK 661 trên báo cáo"

Nguyên nhân 2: Do đơn vị chưa thanh toán bảng kê chứng từ ghi thu - ghi chi hoặc thanh toán thiếu chứng từ chi chọn nghiệp vụ là ghi thu ghi chi

Giải pháp 2:

- Vào phân hệ Kho bạc\Lập bảng kê\ Danh sách bảng kê chứng từ thanh toán. Kiểm tra xem các bảng kê chứng từ thanh toán ghi thu - ghi chi đã thực hiện thanh toán chưa. Nếu chưa thì nhấp đôi bảng kê lên và thực hiện thanh toán bảng kê

- Vào phân hệ Kho bạc\Lập bảng kê\ Lập bảng kê chứng từ thanh toán ghi thu - chi chi, chọn khoảng thời gian từ đầu năm đến thời điểm in báo cáo. Những chứng từ nào chi trên tài khoản 66121, chọn nghiệp vụ ghi thu ghi chi chưa được lập bảng kê trong thời gian đó sẽ lên bảng kê này sau đó chọn chứng từ nhấn Cất và tiến hành thanh toán bảng kê.

Nguyên nhân 3: Do trên chứng từ chi (chọn nghiệp vụ là không chọn hoặc thực chi) liên quan đến nguồn phí không chọn hoạt động sự nghiệp

Giải pháp 3:Tìm kiếm các chứng từ chi trên TK 6612 nguồn phí, chưa chọn hoạt động sự nghiệp để sửa lại.

Nguyên nhân 4: Do các chứng từ chi trên TK 6612 nguồn phí khách hàng chọn cấp phát là cấp phát khác nên không lên được báo cáo.

Giải pháp 4:

- Đối với các chứng từ có nghiệp vụ là không chọn và thực chi thì tìm đến các chứng từ đó để chọn lại cấp phát là ghi thu ghi chi

- Đối với các chứng từ có nghiệp vụ là ghi thu ghi chi thì thực hiện theo các bước sau:

Bước 1: Vào phân hệ Kho bạc\Lập bảng kê\ Danh sách bảng kê chứng từ thanh toán. Thực hiện hủy thanh toán bảng kê và xóa các bảng kê đó đi.

Bước 2: Tìm đến các chứng từ chọn cấp phát khác sửa lại là ghi thu ghi chi

Bước 3: Vào phân hệ Kho bạc\Lập bảng kê\ Lập bảng kê chứng từ thanh toán ghi thu - chi chi, chọn khoảng thời gian từ đầu năm đến thời điểm in báo cáo. Sau đó chọn chứng từ nhấn Cất và tiến hành thanh toán bảng kê.

Biểu hiện 3: Chỉ tiêu Số chênh lệch thu lớn hơn chi chưa phân phối kỳ trước chuyển sang không bằng chỉ tiêu số chênh lệch thu lớn hơn chi chưa phân phối đến cuối kỳ của kỳ trước.

Nguyên nhân: Do kỳ trước khách hàng chưa thực hiện kết chuyển chênh lệch thu, chi

Giải pháp:

- Vào phân hệ Sổ cái\ Chứng từ nghiệp vụ khác\ chọn kết chuyển chênh lệch thu chi.

- Chọn ngày chứng từ là ngày cuối của kỳ trước (ví dụ: Quý 1: là 31/03)

- Chương trình sẽ tự động hiển thị các bút toán hạch toán và số liệu phát sinh

- Nhấn Cất

- Sau đó in lại báo cáo.

Biểu hiện 4: In báo cáo B03H: Báo cáo thu, chi hoạt động sự nghiệp và hoạt động sản xuất kinh doanh không thể hiện đầy đủ các hoạt động như khách hàng đã khai báo, chỉ thể hiện được số liệu của 3 hoạt động

Nguyên nhân: Do khi in khách hàng chọn mẫu 3 hoạt động

Giải pháp: Khi in chọn mẫu ngang tất cả các hoạt động (thể hiện được tất cả các hoạt động đã khai báo và có phát sinh trong kỳ)

8.2 Thực hiện in báo cáo và xuất khẩu báo cáo tài chính gửi cấp trên