Kết chuyển chênh lệch thu chi |

|

Kết chuyển chênh lệch thu chi |

|

1. Định khoản

1.1. Kết chuyển số chi cho hoạt động sản xuất kinh doanh để xác định chênh lệch thu chi

Nợ TK 531: Kêt chuyển toàn bộ dư nợ TK 631

Có TK 631

1.2. Nếu chênh lệch thu lớn hơn chi, kết chuyển chênh lệch thu lớn hơn chi (lãi)

Nợ TK 531: Số dư có 531 trừ số dư nợ TK 631

Có TK 4212

1.3. Nếu chênh lệch thu nhỏ hơn chi, kết chuyển chênh lệch thu nhỏ hơn chi (lỗ)

Nợ TK 4212

Có TK 531: Số dư nợ TK 631 trừ số dư có TK 531

2. Mô tả nghiệp vụ

1. Định kỳ (cuối tháng, cuối quý, cuối năm), kế toán kiểm tra rà soát lại toàn bộ thu hoạt động sản xuất kinh doanh (phát sinh trên tài khoản 531) và chi cho hoạt động sản xuất kinh doanh (phát sinh trên tài khoản 631). Đảm bảo ghi nhận đầy đủ các khoản thu chi hoạt động SXKD: ghi sổ chứng từ thiếu, phân bổ khấu hao TSCĐ, CCDC, các khoản chi khác...

2. Kế toán chốt số dư tài khoản 531 và tài khoản 631

3. Thực hiện kết chuyển số chi trên tài khoản 631 sang tài khoản 531 để xác định chênh lệch thu chi hoạt động SXKD

4. Kết chuyển chênh lệch thu chi hoạt động SXKD

3. Các bước thực hiện

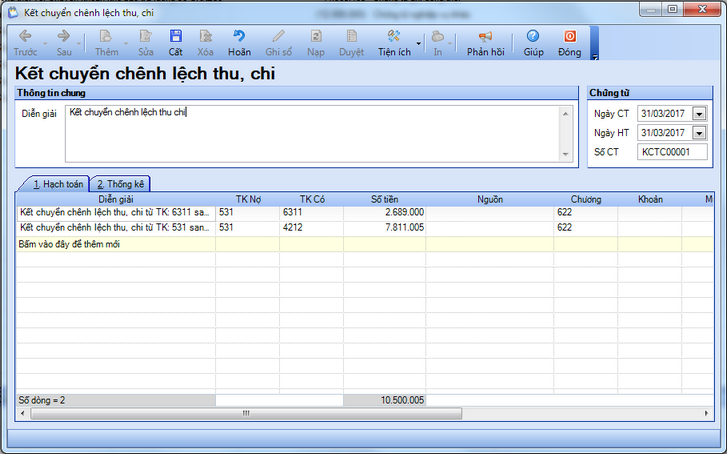

1. Vào phân hệ Sổ cái, chọn Chứng từ nghiệp vụ khác\Kết chuyển chênh lệch thu chi.

2. Khai báo các Thông tin chung:

• Nhập Diễn giải.

• Chọn Ngày CT, Ngày HT, Số CT.

• Phần mềm đã hiển thị những thông tin Kết chuyển chênh lệch thu chi, anh/chị chọn hoạt động sự nghiệp (nếu cần).

3. Nhấn Cất để lưu thông tin.